How to buy Ethereum in Denmark

The position of cryptocurrency in Denmark is at a much higher level than in most other countries. The country has created a loyal environment for the development of digital currencies: in addition to the fact that there are no official cryptocurrency regulators in Denmark, Ethereum is accepted as a payment instrument in many online and offline stores in Denmark and gives its users complete freedom in their work.

To purchase cryptocurrency, Danish bank customers traditionally use exchange services available in the country. These include the Itez service, which cooperates with banks around the world. For the convenience of users, the service website provides detailed instructions that allow you to make a purchase in a few simple steps.

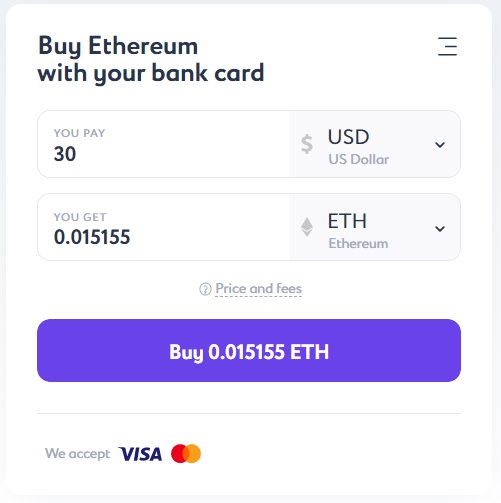

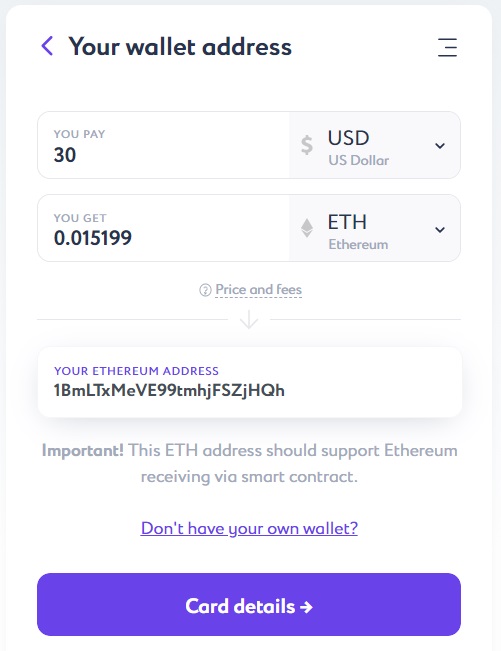

In order to buy Ethereum, it is not necessary to register on the Itez website. In a handy calculator, you can quickly calculate the cost of ETH based on the amount you plan to use for payment. The smallest purchase amount in dollar terms is 30 USD. By the way, the same applies to the euro - the starting purchase threshold starts at €50. Well, in our instructions, as promised, we will go through all the stages of purchase ETH for dollars step by step.

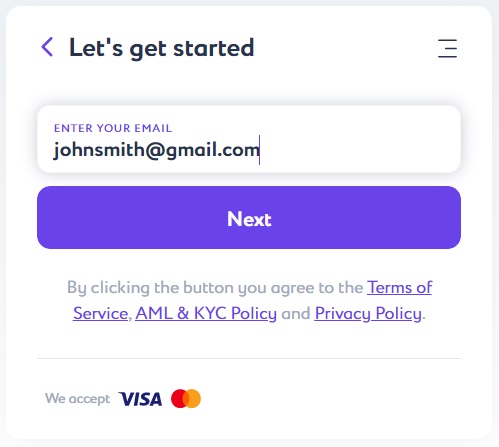

After converting the currency to ETH, you will see the final result in the "You Get" field and on the "Buy" button. Click the button and enter your email address in the following window.

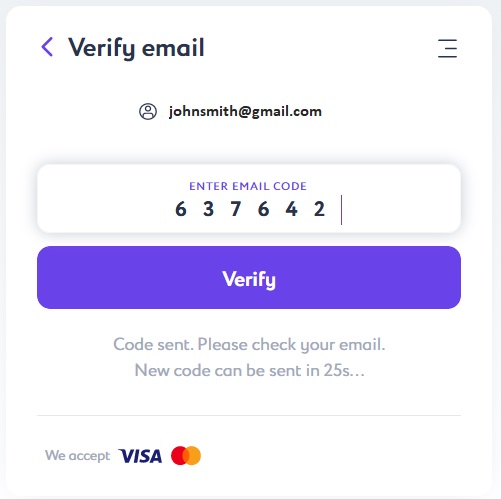

Confirm your email with a 6-digit code sent to the previously indicated e-mail and click the "Verify" button.

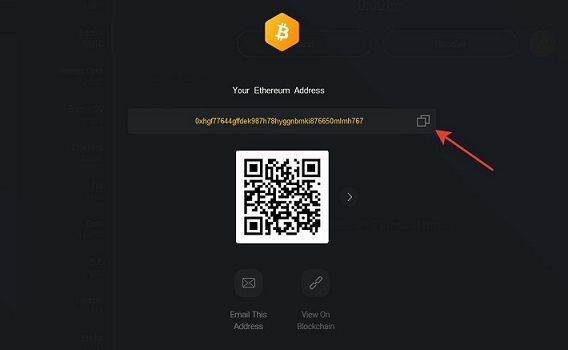

Specify the purchase amount in the Itez dialog box. Copy the recipient address - your Ethereum wallet - from the “Accept” section.

Important: you should not manually copy the Ethereum wallet address. The blockchain system does not give any information about Ethereum addresses problems, and if an error occurs during manual entry, all the buyer's funds may be lost.

For example, this is how the copy address button looks like in the Exodus wallet:

After copying the Ethereum wallet address, paste it into the dialog box.

Check your data — it is important to make sure that the address is entered correctly.

Don't have a crypto wallet?

Create your convenient and secure itez Wallet in just a few minutes!

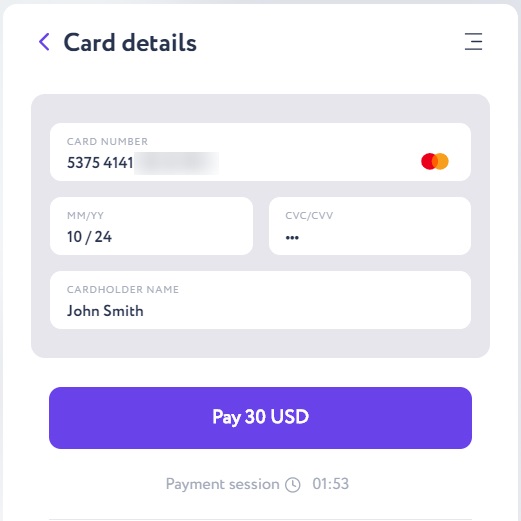

After pushing the “Card details” button, enter the required card information: card number and expiration date, the cardholder name and CVC-code — three numbers on the back of the card.

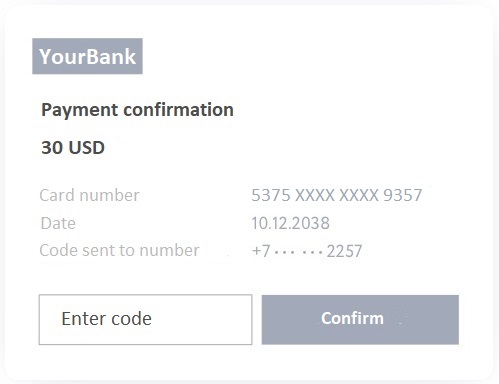

Push the “Pay” button and enter the one-time bank code in the following window.

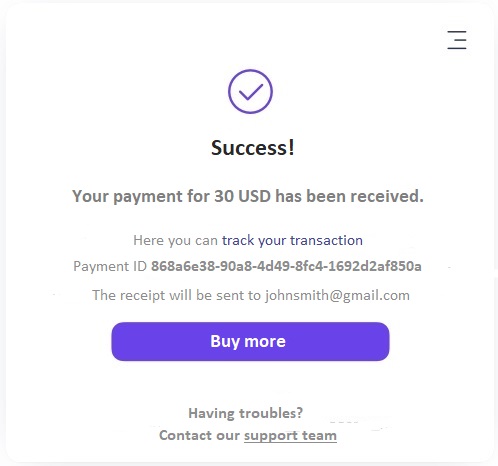

After making a payment on the Itez website, you will immediately be able to see the Ethereum in your wallet.

The transaction will first wait for confirmations from the blockchain network.

On the Ethereum network, confirmation is quite fast and in most cases takes no more than a few minutes.

In order to strengthen the economic condition, promote the national currency and stabilize the financial systems, the Danish banking sector is focused on increasing the number of users. To do this, the country has created favorable conditions for working with cryptocurrency. The list of the most famous banks in Denmark actively cooperating with Ethereum and other currencies includes Jyske Bank, Sydbank, Danske Bank A / S, Nykredit, Arbejdernes Landsbank etc.

To work with Ethereum, users of Danish banks choose cards of the international payment systems Visa and MasterCard. Also in Denmark the Edankort online payment service is widely used, which focuses more on payments within the country, but also allows clients to make transactions around the world.

Statistics show that 86% of Danish users are careless about the protection of digital assets. To ensure the safety of the purchased cryptocurrency, the user must use a special electronic wallet. About the features of working with electronic wallets designed for storing Ethereum it is written here: https://www.upgrad.com/blog/best-ethereum-wallet/

Itez is an instant ethereum purchase resource. Itez is a certified operator holding a license to sell and store cryptocurrencies of a financial regulator from Estonia. What does this give to customers?

First of all it is safety, since the operator is fully responsible for the risks. He conducts a compliance check, provides cryptocurrency on time and is always in touch with customers, if the need arises. Secondly, it`s efficient. The time of receipt of Ethereum to the client's account is no more than a minute. Thirdly, the service offers to customers a favorable exchange rate. Rate changes occur in accordance with the liquidity provider's information, therefore, the ETH value on the Itez website is as close as possible to the market value. The site has no hidden fees as the final ETH value is displayed instantly. If the purchase price does not exceed € 300, then the buyer does not need verification.

How to buy Ethereum in Moldova

How to buy Ethereum in Moldova How to buy Ethereum in Thailand

How to buy Ethereum in Thailand How to buy Ethereum in France

How to buy Ethereum in France How to buy bitcoin in Denmark

How to buy bitcoin in Denmark How to buy Tether in Denmark

How to buy Tether in Denmark How to buy Tron in Denmark

How to buy Tron in Denmark